Principali esempi di rendimento del capitale

Il seguente esempio di Return on Equity fornisce una panoramica dei calcoli ROE più basilari e avanzati. Return on Equity si riferisce a una misura utilizzata per calcolare la redditività di una società in relazione a quella del suo patrimonio netto o del capitale sociale. Viene calcolato dividendo l'utile netto guadagnato da una società per il patrimonio netto dell'azionista. Ogni esempio di ROE discusso qui afferma l'argomento, i motivi rilevanti e ulteriori commenti, se necessario

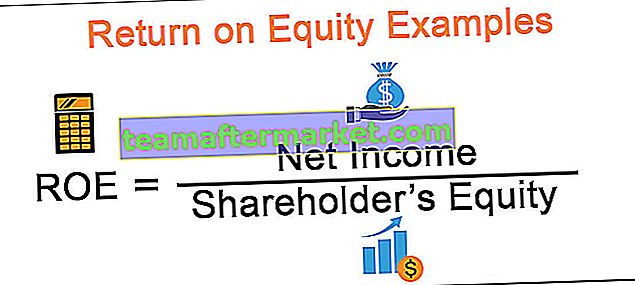

Formula

La formula ROE è riportata di seguito

Esempi di calcolo del rendimento del capitale

Esempio n. 1 - Calcolo del rendimento di base sul capitale

Si consideri il seguente esempio di 2 società che hanno lo stesso reddito netto ma diverse componenti del patrimonio netto.

Le ROE arrivate dopo aver applicato la formula sono riportate come sotto

Se uno notasse, possiamo vedere che il reddito netto guadagnato dalle società è lo stesso. Differiscono invece per quanto riguarda la componente patrimoniale.

Quindi, guardando l'esempio, possiamo capire che un ROE più elevato è sempre preferito in quanto indica efficienza da parte del management nel generare profitti maggiori da un dato ammontare di capitale.

Esempio n. 2 - Calcolo del ROE utilizzando l'equità media degli azionisti

Considera i seguenti dettagli.

Il signor Smith gestisce un'attività di distribuzione di beni di largo consumo chiamata Smith and Sons. Di seguito vengono forniti alcuni dettagli finanziari della società. Calcola il ROE.

Soluzione:

L'utile netto del periodo si ottiene detraendo le spese dal reddito

($ 36000- $ 25500 = $ 10500)

Il patrimonio netto o la componente patrimoniale di una società si ottiene deducendo le passività da quella del suo patrimonio totale.

($ 58.000- $ 39600 = $ 18400)

Nella domanda vengono fornite informazioni sul patrimonio netto iniziale. Quindi, è pratica comune prendere la media dello stesso dato che qualsiasi reddito generato viene fatto utilizzando gli investimenti passati. Quindi il patrimonio netto dell'azionista medio arriva fino a $ 19200 (media di $ 18400 e $ 20000).

Quindi il ROE finale dato dall'utile netto / patrimonio netto è pari al 54,69% ($ 10500 / $ 19200).

Esempio n. 3 - Confronto tra pari dei ROE

Come parte dell'analisi del bilancio, il ROE viene utilizzato come misura di redditività confrontando lo stesso tra società simili e quindi accertando se rientra nell'intervallo di riferimento di quello del settore.

Considera il seguente esempio.

Il ROE di ciascuna azienda viene calcolato e presentato insieme alla media del settore nell'istantanea come di seguito.

Commenti generali:

Si può notare qui che sebbene la società LMN Co abbia un profitto inferiore a quello di ABC co, il ROE si è rivelato migliore dato il suo capitale inferiore. Quindi è un'indicazione che tra tutte e 3 le società LMN Co è più efficiente nel generare redditività per i suoi azionisti.

E quindi, un analista potrebbe anche considerare LMN Co di investire in quanto ha anche battuto la media del settore.

Esempio n. 4 - ROE e analisi DuPont

Un'ampia applicazione del rapporto ROE è l'analisi DuPont o il modello a 5 fattori. Questo metodo fa riferimento a una scomposizione del ROE esprimendolo in rapporti di componente, aiutandoci così a valutare attentamente come i diversi aspetti della performance dell'azienda hanno avuto la sua redditività.

Prende il nome, essendo DuPont la prima azienda a svilupparlo. Di seguito viene fornita la ripartizione della formula.

Utile netto / patrimonio netto medio =

(Utile netto / EBT) * (EBT / EBIT) * (EBIT / Entrate) * (Entrate / Totale attivo) * (Totale attivo / Patrimonio netto medio)

Può essere interpretato come

ROE = pressione fiscale x onere di interesse x margine EBIT x fatturato totale attività x leva

Considera la seguente tabella. Si riferisce a una rottura di ROE di Fictional Co per 3 anni

Analisi e interpretazione

Il ROE è diminuito negli anni. Proviamo a capire quale componente sta causando questo

- L'onere fiscale è stato piuttosto consistente, indicando che le tasse non causano grandi variazioni

- L'onere degli interessi è rimasto pressoché lo stesso, indicando che la società sta mantenendo una struttura del capitale costante

- Notiamo che il margine EBIT o margini operativi sono diminuiti nel corso degli anni. È possibile che le spese operative siano aumentate nel corso degli anni.

- Anche l'efficienza dell'azienda (indice di rotazione degli asset) è diminuita negli anni.

- Anche la leva è rimasta coerente con l'onere degli interessi, ancora una volta evidente dalla costante struttura del capitale che la società ha mantenuto.

Pertanto, utilizzando un'analisi DuPont, un analista sarà in una buona posizione per capire cosa determina esattamente il ROE di un'azienda dato dal guasto.

Viene utilizzato un modello a 3 fattori che è dato da

ROE = (Utile netto / Vendite) * (Vendite / Attività) * (Attività / Patrimonio netto)

Conclusione

Utilizzando i vari esempi, abbiamo visto come una metrica come Return on Equity può essere utilizzata per valutare la performance o la redditività di un'azienda. Questa metrica funge da misura giusta come criterio decisionale nel dover scegliere tra le società per investire / acquistare insieme ad alcuni altri rapporti, che gli analisti utilizzano come parte dell'analisi del bilancio.