Definizione del requisito di riserva

Il requisito di riserva è l'importo in contanti liquido in proporzione al suo deposito totale che deve essere mantenuto in banca o depositato presso la banca centrale, in modo tale che la banca non possa accedervi per alcuna attività commerciale o economica.

È incaricato dalle banche centrali di tutto il mondo per le banche membri al fine di regolare il contante di sicurezza detenuto dalle banche. Questa riserva di cassa serve a molti scopi diversi in diverse economie. La banca centrale degli Stati Uniti è la Federal Bank, che detiene l'autorità su questo requisito negli Stati Uniti. Allo stesso modo, la Banca popolare cinese svolge una funzione simile per le banche cinesi.

Componenti del requisito di riserva

Il requisito di riserva è una funzione della domanda netta e delle passività temporali (NDTL). NDTL si basa su depositi correnti, depositi a risparmio, depositi a termine e altre passività. Questo viene corretto anche per i depositi di altre banche. La formula per NDTL diventa:

NDTL = passività a domanda + passività a tempo + altre passività a domanda e a tempo - depositi presso altre banche

Il calcolo può essere eseguito utilizzando la domanda netta e le passività temporali.

Rapporto di riserva di cassa = Riserva di cassa mantenuta con la Banca centrale / Domanda netta e passività temporali.

Esempi di requisiti di riserva

Di seguito sono riportati gli esempi forniti per comprendere meglio il suo calcolo.

Puoi scaricare questo modello Excel del requisito di riserva qui - Modello Excel del requisito di riservaEsempio 1

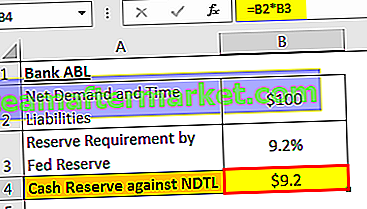

Supponiamo che una banca denominata ABL negli Stati Uniti sia tenuta dalla Federal Reserve a mantenere una riserva di cassa del 9,2%. La Banca dichiara la sua domanda netta e le passività di tempo a $ 100 milioni. Qual è l'importo della riserva che la banca inserirà nella riserva federale?

Soluzione:

Poiché la riserva federale ha una regolamentazione del 9,2% sulla riserva di cassa, sarà applicabile alla domanda netta e alle passività temporali della banca ABL. La banca manterrà in riserva il 9,2% dei suoi 100 milioni di dollari NDTL.

Riserva di cassa contro NDTL

- = $ 100 * 9,2%

- = $ 9,2

Pertanto, manterrà 9,2 milioni di dollari nei caveau della Federal Reserve.

Esempio n. 2

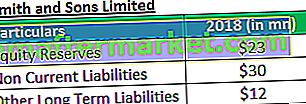

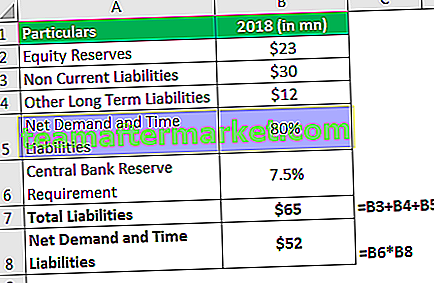

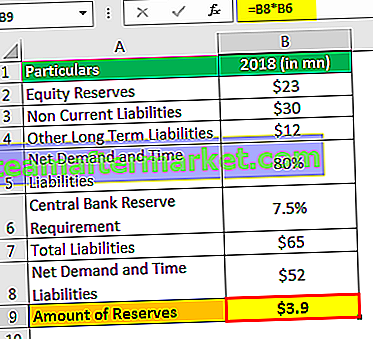

Una banca in Messico, Smith and Sons Limited, ha ricevuto un obbligo di riserva del 7,5% della sua domanda netta e passività temporali (NDTL). Se ha le seguenti passività (vedi tabella) nel suo bilancio e un 80% può essere attribuito all'NDTL, eseguire il calcolo per ottenere l'importo che dovrebbe mantenere per l'obbligo di riserva?

Tutte le cifre sono in dollari USA.

Soluzione

La tabella sopra può essere utilizzata per dedurre le passività totali che la banca ha nel proprio bilancio. L'obbligo di riserva è una funzione della domanda netta e delle passività temporali (NDTL), e quindi, quest'ultima può essere ottenuta come mezzo di percentuale delle passività totali.

Passività totali e domanda netta e passività temporali

- Pertanto, passività totali = $ 23 milioni + $ 30 milioni + $ 12 milioni = $ 65 milioni.

NDTL = 80% delle passività totali che è l'80% di $ 65 milioni

Requisito di riserva = 5% di NDTL.

Riserve di importo

- = $ 3,9

Quindi, il numero di riserve che la banca deve fare con la banca centrale del Messico = 3,9 milioni di dollari.

Vantaggi

- Per molto tempo nella storia del settore bancario, gli obblighi di riserva hanno aiutato le banche centrali a regolare la circolazione del denaro. Ora è ritenuto utile per tenere sotto controllo i tassi di interesse (tassi sui prestiti). Detto questo, le banche centrali non impongono necessariamente questi tassi ma li influenzano o li influenzano.

- Guida anche altri tassi che le banche usano tra di loro. Ad esempio, il LIBOR - London Interbank Offered Rate.

- È anche una misura per mantenere la liquidità nel sistema sotto lo scanner.

- Può anche essere utilizzato come strumento per combattere l'inflazione.

Limitazioni

- Il coefficiente di riserva di cassa non tiene conto dei fondi a breve termine e di altri titoli negoziabili anch'essi considerati altamente liquidi. Pertanto, non presenta un'immagine fedele della liquidità di una banca.

- Una riserva mal gestita può causare un rallentamento dell'economia e / o misure casuali da parte delle istituzioni finanziarie.

- La maggior parte degli economisti dell'era moderna non è d'accordo con la nozione di obbligo di riserva come controllo della circolazione del denaro. Secondo loro, con la crescita delle funzionalità nel settore bancario, tali requisiti hanno un ruolo minore da svolgere nella regolazione della circolazione del denaro.

Svantaggi

- Un aumento o una diminuzione continui degli obblighi di riserva può causare un abbassamento dello spirito degli investitori. A volte diventano critici nei circoli degli investitori.

- Questi requisiti vengono modificati solo quando necessario in modo rigoroso perché possono essere costosi da implementare.

Punti importanti

- Se l'obbligo di riserva da parte delle banche centrali è elevato, le banche membri realizzano meno profitti perché hanno un importo maggiore in custodia delle banche centrali. Viceversa, i profitti sono alti se questo requisito è inferiore.

- Le banche prendono in prestito fondi dalla Federal Reserve e l'una dall'altra. I fondi presi in prestito e prestati tra le banche sono noti come fondi federali. E il tasso di interesse applicato è chiamato tasso sui fondi Fed.

- Si dice che qualsiasi istituto finanziario che detiene importi superiori alle riserve obbligatorie abbia riserve in eccesso .

Conclusione

I requisiti di riserva potrebbero non servire sempre al suo scopo. Come si è potuto vedere durante la crisi finanziaria del 2008-2009, i tassi di interesse più bassi e le minori esigenze non potevano manifestarsi in tattiche espansive come previsto. Era a causa della sfiducia generale che non poteva essere compensata attraverso questi requisiti.

Paesi come gli Stati Uniti, l'India e il Giappone sono incaricati dalle loro banche centrali - la Federal Reserve degli Stati Uniti, la Reserve Bank of India e la Bank of Japan, rispettivamente, per i requisiti di riserva. Per una passività superiore a $ 124,2 milioni, il sistema della Federal Reserve statunitense richiede alle banche di mettere da parte il 10%, che entrerà in vigore il 17 gennaio 2019. Il limite inferiore negli Stati Uniti è di $ 2 milioni, al di sotto del quale le istituzioni finanziarie non devono attenersi tale requisito

Negli ultimi 2 decenni, la Reserve Bank of India ha registrato una media del 5,41% a causa del requisito di riserva di cassa. Ci sono paesi in cui non è necessario mantenere riserve di liquidità. Ad esempio, Hong Kong, Regno Unito e Australia sono esenti da tali requisiti.